”Sårbare boligkøbere” er en myte: Læs her hvorfor

Pressemeddelelse april 28, 2020 Corona Corona-virus COVID-19 Boligmarked Ejendomsmægler Økonomi Lån BoliglånBoligmarkedet er sundt, og sårbare boligkøbere findes ikke. Så enkelt kan det siges. Men nogle gange skal selv det enkle og indlysende siges højt for at blive bemærket, lyder det fra ejendomsmæglerkæde, som har kigget nærmere på statistikken for boligejere med afdragsfrie lån.

Et nærmere kig på boligkøberne i Danmark er blevet højaktuelt i kølvandet på sidste uges udmelding fra Realkredit Danmark, som nu hæver kravet til udbetalingen fra 5 til 10 procent i forbindelse med bolighandler. Et krav, der vil betyde, at mange førstegangskøbere udelukkes fra boligmarkedet.

Her er ikke mindst de afdragsfrie lån relevante, for findes de sårbare boligkøbere, er det her, de viser sig, når der skal afdrages på lånene efter en årrække?

Der findes ikke offentligt tilgængelige tal, som dokumenterer nøjagtigt, hvor stor en procentdel af de boligkøbere, hvor de afdragsfrie lån er udløbet, der ikke kan betale af på lånene. Men:

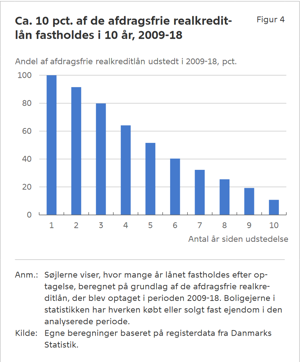

Nationalbanken udgav i februar en analyse, som viser, at kun 50 pct. af de afdragsfrie realkreditlån, der er optaget siden 2009, fastholdes i mindst 5 år. Efter 10 år er det kun 10 pct.

Det er også velkendt, at omkr. 90 procent af boligkøberne med afdragsfrihed blot vælger at betale terminerne. Resten vælger at afdrage.

Betyder ikke, at pengene ikke er der

At boligejerne ikke afdrager, betyder dog ifølge Nationalbanken ikke, at pengene ikke er der. For nogle er det en fordel ikke at begynde at afdrage umiddelbart efter optagelsen af lånet:

”Ved at udskyde afdragene har disse boligejere mulighed for at etablere sig med deres familie, afvikle dyrere gæld eller investere i varige forbrugsgoder såsom biler eller forbedringer af boligen”.

Disse låntagere er opmærksomme på, at ydelserne vil stige, og forbereder sig på det.

Andre forventer, at deres indtægt vil stige i perioden med afdragsfrihed. Herefter vil de begynde at afdfrage.

Der er dog en tredje type boligejere, som kan få svært ved at klare de højere ydelser:

”Når tilbagebetalingen begynder, oplever den gennemsnitlige låntager, at de årlige ydelser på realkreditlånet stiger med et beløb svarende til 9 pct. af indkomsten. Nogle låntagere har tilsyneladende ikke fuldt ud taget højde for denne stigning, og derfor må de reducere forbruget, når tilbagebetalingen på lånet begynder,” skriver Nationalbanken.

Procentdelen af låntagere, der i sidste ende ikke kan betale af på lånene efter udløb af afdragsfrihed, må dog heraf antages at være minimal i forhold til antallet af afdragsfrie lån totalt.

Problemet findes ikke

RealMæglerne har tidligere talt for, at man fra politisk side fjerner forhindringerne for førstegangskøberne for at undgå en begyndende generationskløft.

www.boligsiden.dk/nyheder/2019/09/den-uheldige-generation/

– Når man så begynder at tale om ”sårbare boligkøbere”, er det et problem, man forsøger at finde, men som ikke er der. Det viser tallene med al tydelighed, siger Preben Merrild Angelo, adm. direktør i RealMæglerne med 105 butikker i hele Danmark.

RealMæglerne har netop dokumenteret, at antallet af tvangsauktioner gennem de seneste to år har ligget på et stabilt lavt niveau. Det er endda lavere nu end før Coronakrisen:

www.realmaeglerne.dk/realmaeglerne/presse/lavt-antal-tvangsauktioner-modsiger-danske-bank

– Boligmarkedet er sundt. Køberne er der. Sælgerne er der. Det er stadig muligt at finansiere sit boligkøb med et 1 % fastforrent lån (over 30 år) til kurs 97. Det er historisk gode lånemuligheder. Og statistikkerne viser, at boligejerne betaler af på deres lån, fortæller Preben Merrild Angelo.

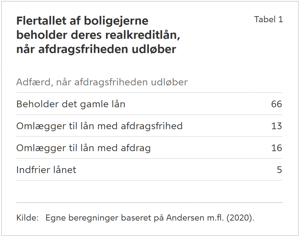

Hele 82 procent afdrager efter 10 år

Tilbage er de 10 procent, som lader lånet løbe ud.

Nationalbankens analyse viser, at 82 procent af boligkøberne med afdragsfrie lån begynder at betale lånet tilbage, når den afdragsfrie periode er udløbet efter 10 år.

Dertil kommer, at 5 procent indfrier det oprindelige lån. Tilbage står blot 13 procent, som fortsætter med afdragsfrihed efter 10 år.

– De låntagere, der beholder afdragsfriheden i den maksimale periode på 10 år, ser ud til at have nogenlunde lige så god økonomi som den gennemsnitlige låntager med afdragsfrihed, konkluderer analysen.

Læs Nationalbankens analyse her

Samtidig er der i analysen taget højde for konsekvenserne af eventuel negativ udvikling på boligmarkedet:

En negativ udvikling på boligmarkedet eller stramning af reglerne kan øge antallet af *låntagere med afdragsfrihed, der ikke kan bevilges en ny periode uden afdrag. Isoleret set vil dansk økonomis samlede robusthed dog være næsten upåvirket af udløb af afdragsfrihed.

*Fire ud af 10 realkreditlån er med afdragsfrihed.

Kontakter

Mikkel Milsgaard

KommunikationsansvarligRealMæglerne A/S

✉ mm@re************** Vis...

☎ (+45)*********** Vis...

https://www.realmaeglerne.dk

Preben Merrild Angelo

CEORealMæglerne A/S

✉ pa@re************** Vis...

☎ (+45)*********** Vis...

https://www.realmaeglerne.dk

Emner

Corona Corona-virus COVID-19 Boligmarked Ejendomsmægler Økonomi Lån Boliglån